🧠 ENISA + ICF: Arquitectura financiera bien construida

Primero, entendamos algo clave:

-

ENISA → Préstamo participativo. Sin garantías personales. Computa como cuasi fondos propios. Interés fijo + variable según resultados.

-

ICF → Préstamo ordinario o línea específica. Puede requerir garantías. Tipo fijo o mixto. Enfoque más bancario.

👉 ENISA fortalece balance.

👉 ICF aporta volumen y estabilidad financiera.

Cuando se combinan bien, uno facilita el otro.

🔎 ¿Por qué tiene sentido combinarlos?

Porque cada instrumento cubre una función distinta:

| ENISA | ICF |

|---|---|

| Refuerza estructura patrimonial | Aporta liquidez operativa |

| Mejora ratios financieros | Permite CAPEX o circulante |

| No exige garantías personales | Puede requerir garantías |

| Evalúa modelo y equipo | Evalúa solvencia y viabilidad |

El error habitual es tratar ambos como “dinero público”.

No lo son. Son instrumentos distintos con lógica distinta.

🚀 ESCENARIO 1: Startup en fase de crecimiento temprano

Perfil

-

1-3 años

-

Facturación creciente

-

EBITDA aún ajustado

-

Necesita invertir en equipo y marketing

Combinación óptima

-

ENISA Emprendedores (100k-300k)

-

ICF línea start-up (50k-150k)

Estrategia

Primero se estructura ENISA.

Una vez aprobado o bien encaminado, se trabaja ICF.

📌 Resultado:

Se financia crecimiento sin diluir y sin sobrecargar deuda bancaria clásica.

📈 ESCENARIO 2: Empresa en fase de expansión

Perfil

-

Facturación > 1M€

-

EBITDA positivo o cercano

-

Plan claro de expansión (internacionalización, nuevas líneas, tech)

Combinación óptima

-

ENISA Crecimiento (300k-1M€)

-

ICF Préstamo ordinario (200k-500k€)

Estrategia

ENISA entra primero para reforzar fondos propios.

ICF entra después con mayor comodidad por mejora de ratios.

📌 Resultado:

Se puede estructurar una ronda de 600k – 1,5M€ sin equity.

🏗️ ESCENARIO 3: Proyecto industrial o CAPEX intensivo

Perfil

-

Inversión en maquinaria, instalaciones o activos productivos

-

Necesita plazo largo

-

Flujo de caja más predecible

Combinación óptima

-

ENISA (parte estratégica / innovación)

-

ICF largo plazo para activo fijo

📌 Resultado:

ENISA cubre riesgo empresarial.

ICF cubre activo tangible.

Arquitectura mucho más sólida ante el analista.

💰 ESCENARIO 4: Efecto apalancamiento inteligente

Aquí está la jugada profesional.

ENISA se contabiliza como patrimonio neto a efectos de equilibrio financiero.

Eso mejora:

-

Ratio deuda / fondos propios

-

Percepción de solvencia

-

Capacidad de absorción de deuda

👉 Sin ENISA: el ICF puede limitar importe o exigir más garantías.

👉 Con ENISA: el riesgo estructural baja.

No es magia. Es contabilidad bien entendida.

⚠️ Riesgos si se hace mal

-

Sobreendeudamiento sin generación real de caja.

-

Pedir ICF antes de estructurar ENISA.

-

No coordinar calendarios de aprobación.

-

No alinear destino de fondos con narrativa financiera.

Financiación mal diseñada = tensión de tesorería en 18 meses.

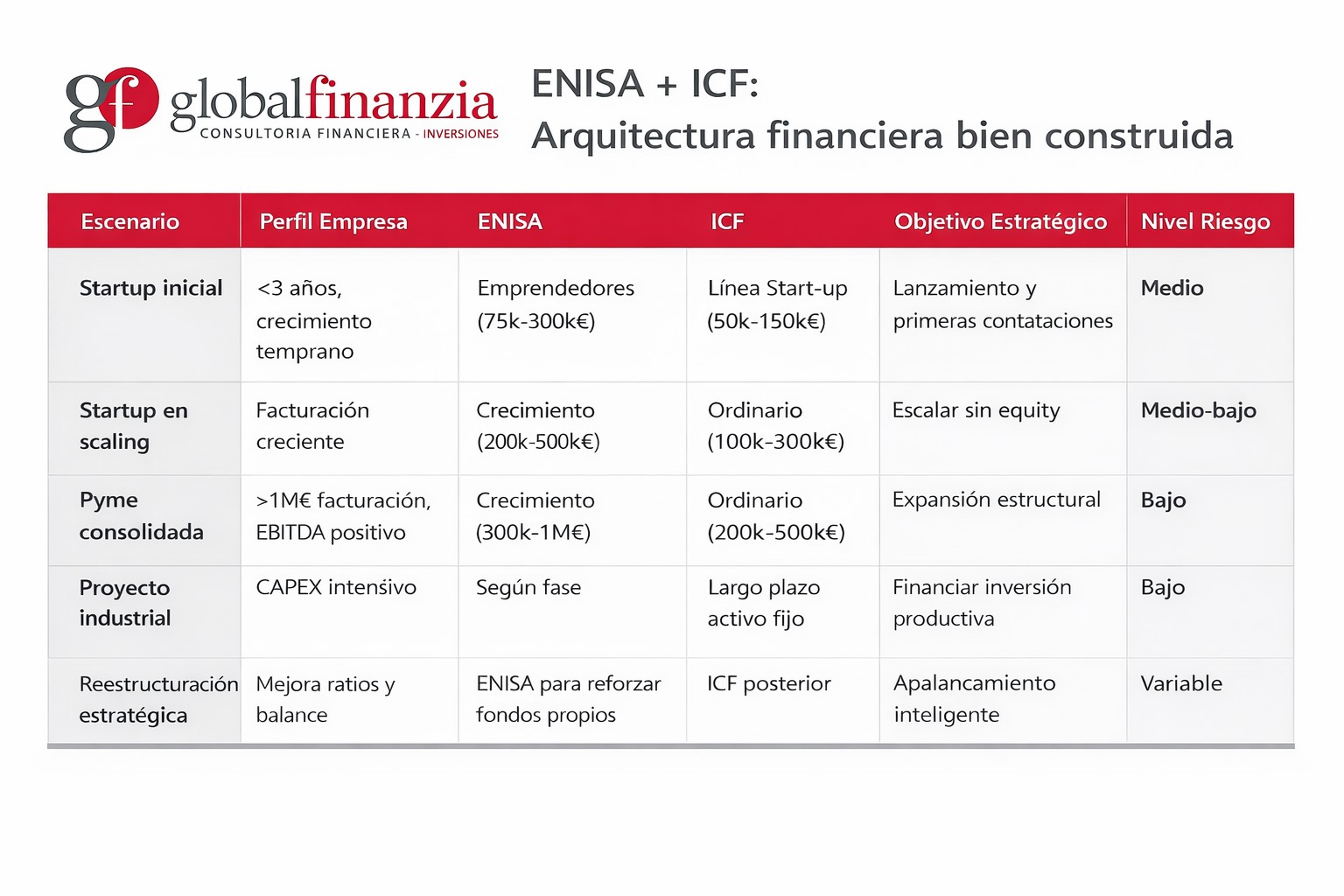

📊 Tabla resumen completa

| Escenario | Perfil Empresa | ENISA | ICF | Objetivo Estratégico | Nivel Riesgo |

|---|---|---|---|---|---|

| Startup inicial | <3 años, crecimiento temprano | Emprendedores (75k-300k€) | Línea Start-up (50k-150k€) | Lanzamiento y primeras contrataciones | Medio |

| Startup en scaling | Facturación creciente | Crecimiento (200k-500k€) | Ordinario (100k-300k€) | Escalar sin equity | Medio-bajo |

| Pyme consolidada | >1M€ facturación, EBITDA positivo | Crecimiento (300k-1M€) | Ordinario (200k-500k€) | Expansión estructural | Bajo |

| Proyecto industrial | CAPEX intensivo | Según fase | Largo plazo activo fijo | Financiar inversión productiva | Bajo |

| Reestructuración estratégica | Mejora ratios y balance | ENISA para reforzar fondos propios | ICF posterior | Apalancamiento inteligente | Variable |

🎯 Conclusión realista

ENISA + ICF funciona cuando:

✔ Hay plan de crecimiento claro

✔ Hay generación potencial de caja

✔ Se diseña estructura antes de solicitar

✔ Se entiende el calendario financiero

No es pedir dos préstamos.

Es construir una estructura que permita crecer sin asfixiarse.